线上股票杠杆平台 营收增速环比回升,不良率同比回落—成都银行2024年度业绩快报点评

广发证券银行分析师 倪军、王宇线上股票杠杆平台

核心观点

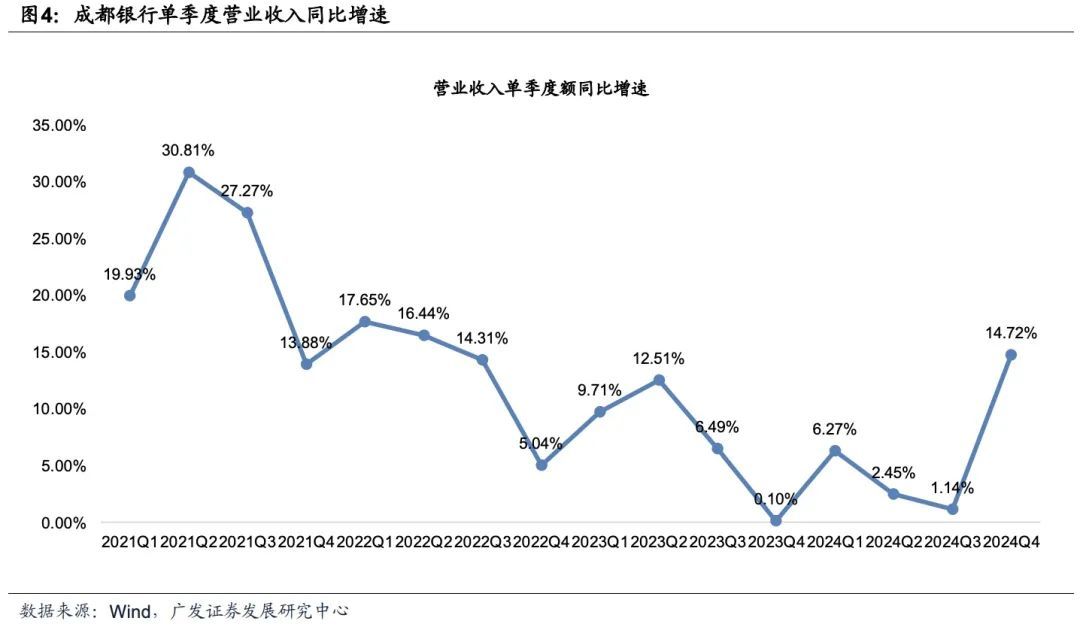

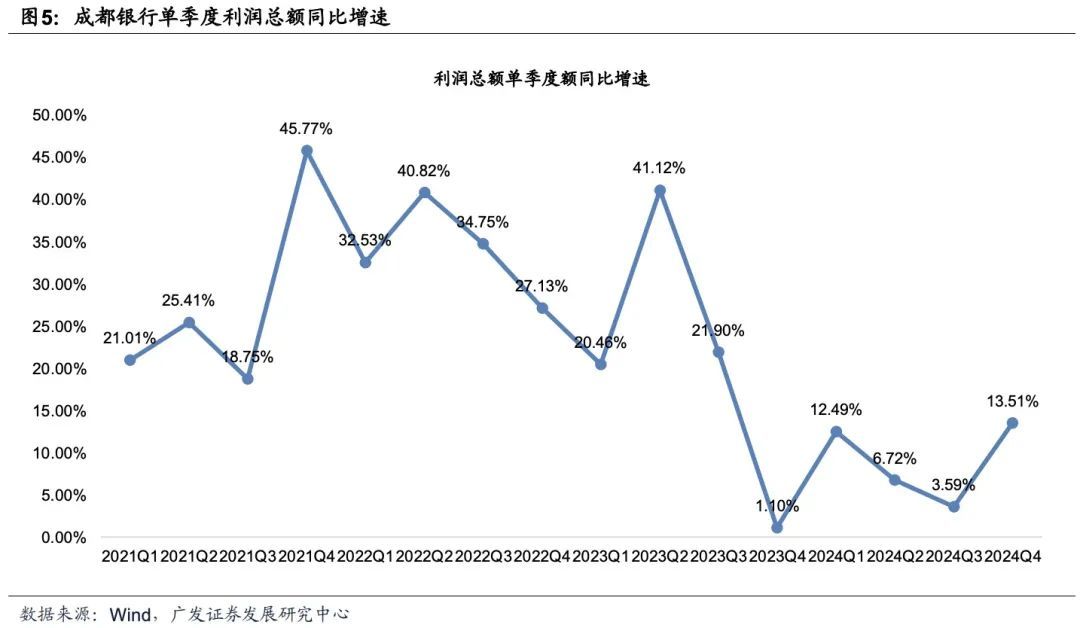

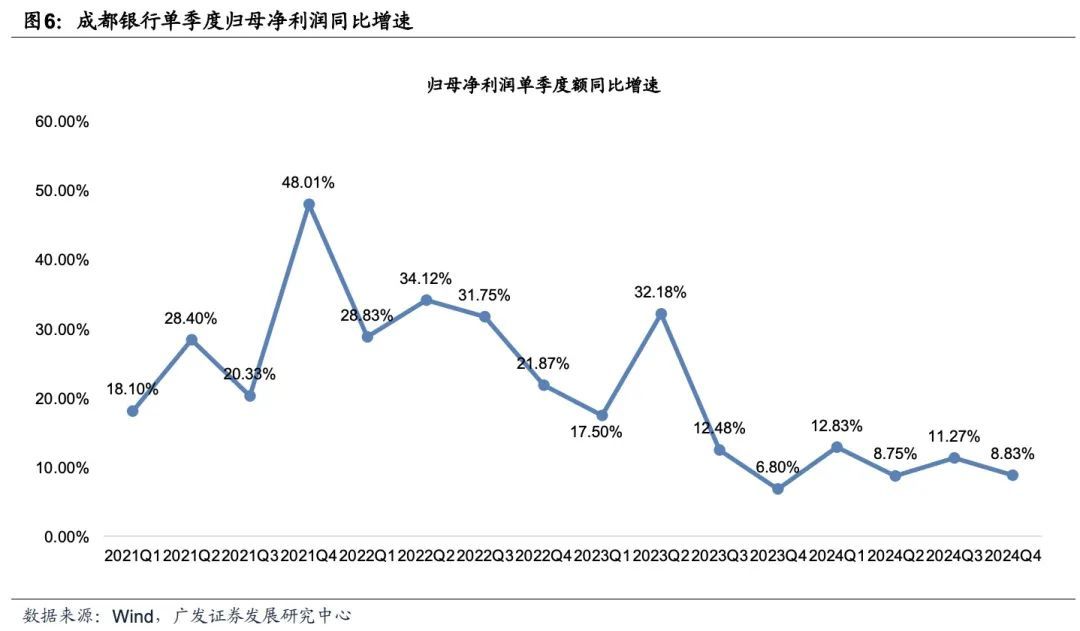

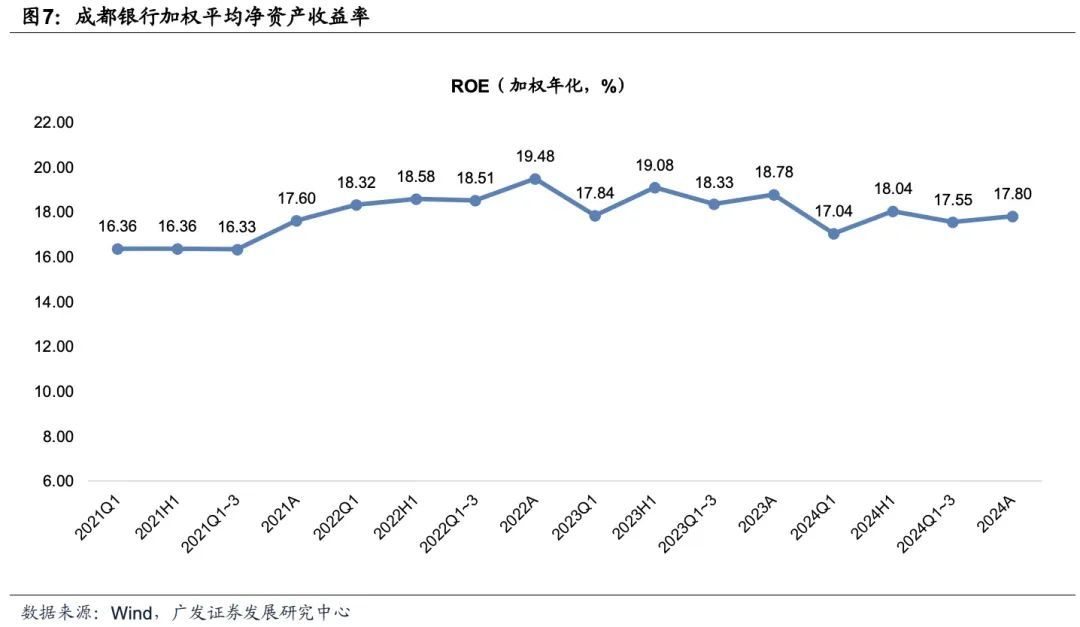

成都银行披露2024年度业绩快报,营收增速环比回升,利润保持两位数增长。24A营收同比增长5.88%,增速较24Q1-3回升2.7PCT;归母净利润同比增长10.21%,增速较24Q1-3下降0.6PCT;24Q4单季度营收、归母净利润同比分别增长14.72%、8.83%,增速较Q3分别变动+13.6PCT、-2.4PCT,预计四季度债牛行情下其他非息高增对业绩提供有效支撑。

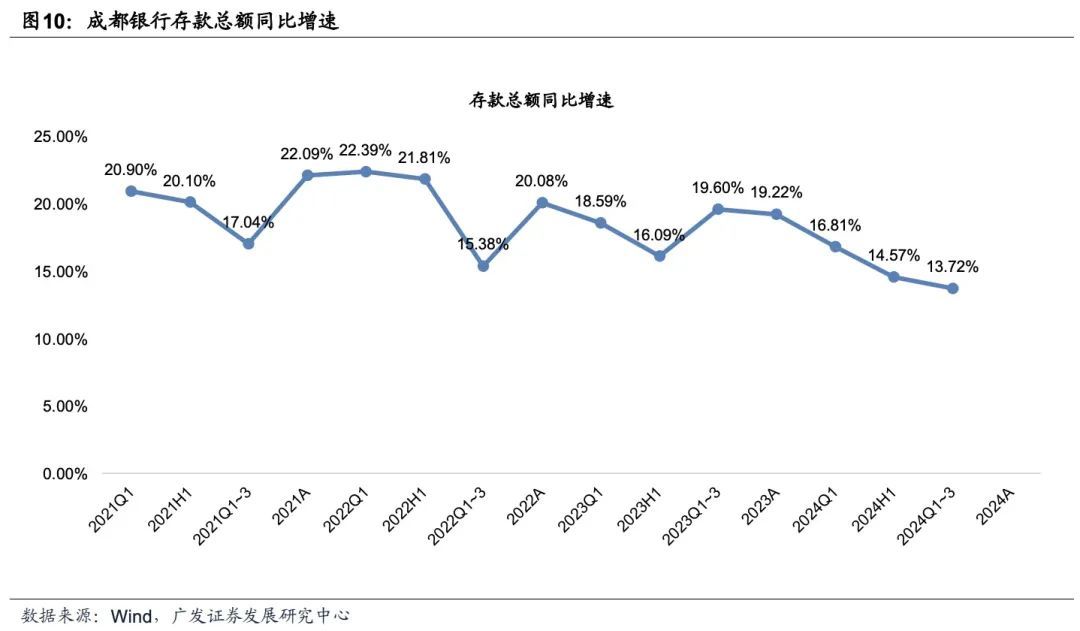

规模扩张稳健。24年末总资产同比增长14.56%,增速较24Q3末/23A分别变动-0.4PCT/-4.4PCT。24年全年新增总资产约1588.38亿元,同比少增约147.55亿元,24Q4单季度新增总资产约284.43亿元,同比多增2.39亿元。截至24年前三季度,公司贷款同比增长22.2%,对公业务为压舱石,前三季度对公贷款增量贡献达90.6%;个人贷款24Q3单季增量53.2亿元,环比多增22.5亿元。展望25年,受益于成渝经济圈建设,预计区域经济提速背景下公司规模仍保持较快增长。

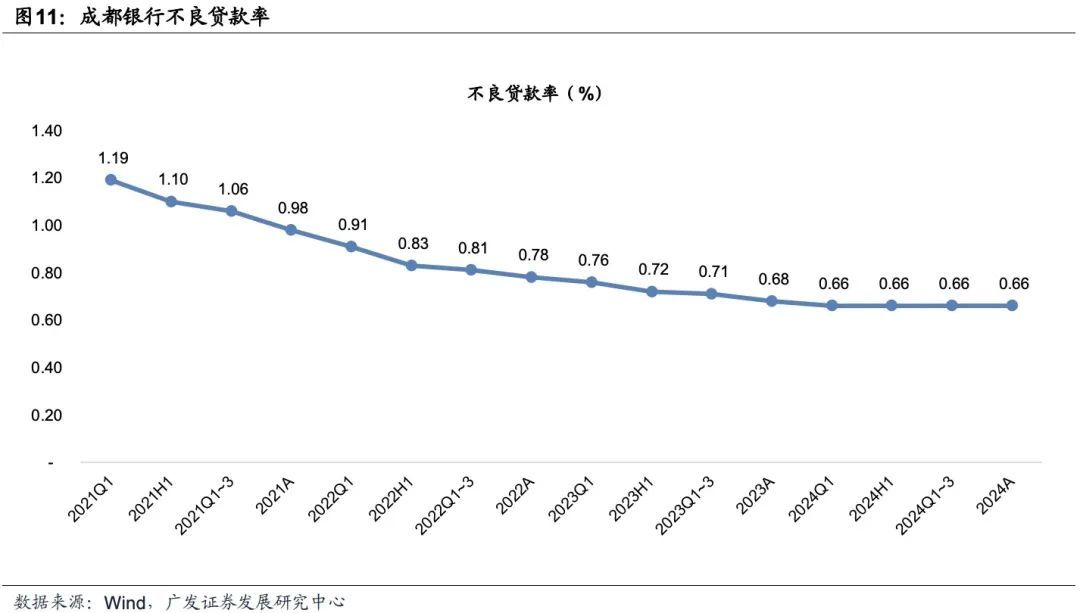

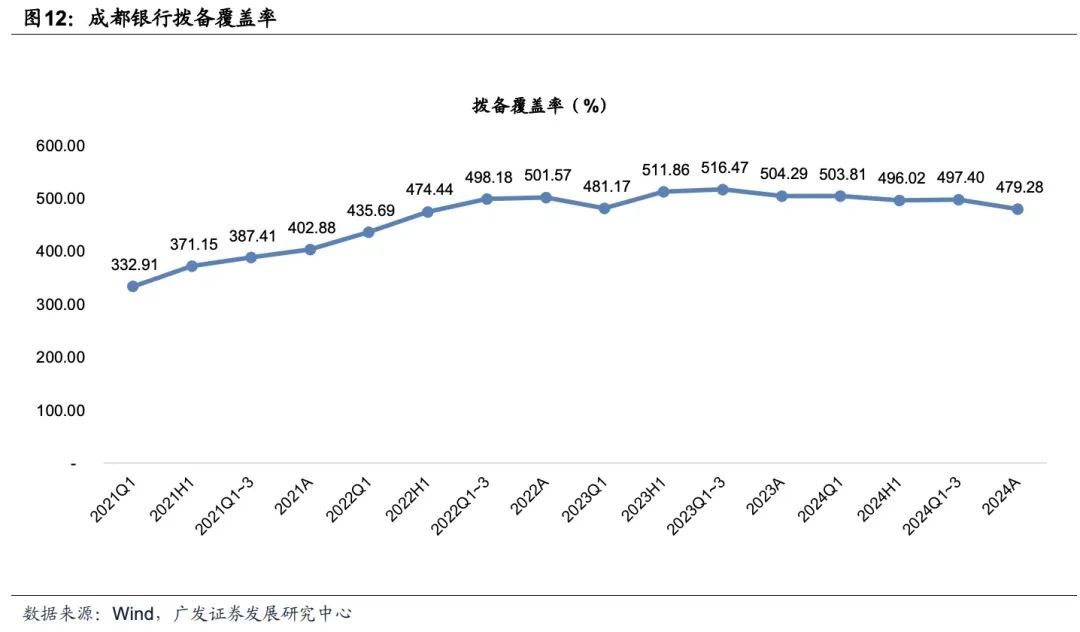

不良率同比回落,拨备覆盖率保持高位。公司24年末不良贷款率0.66%,环比24Q3末持平,同比23年末下行2BP,资产质量持续改善;24年末拨备覆盖率479.28%,较24Q3末/23年末分别下降25.01PCT、18.12PCT,但仍处于高位,风险安全垫夯实。

盈利预测与投资建议:公司深耕成渝地区,战略契合本地特色生态,对公传统涉政优势持续巩固,大零售转型推进补短板,盈利动能有望保持强劲,成长潜力可期。预计公司25/26年归母净利润增速分别为8.97%/8.84%,EPS分别为3.67/4.00元/股,当前股价对应25/26年PE分别为4.48X/4.12X,对应25/26年PB分别为0.74X/0.66X,综合考虑公司历史PB(LF)估值中枢和基本面情况,维持公司合理价值20.47元/股,对应25年PB估值约1.05X,维持“买入”评级。

风险提示:(1)宏观经济下行;(2)利率大幅波动;(3)区域存款竞争加剧。

倪军:SAC 执证号:S0260518020004

报告原文:《营收增速环比回升,不良率同比回落—成都银行2024年度业绩快报点评》

对外发布日期:2025年2月11日线上股票杠杆平台